Hệ thống giao dịch mới sẽ cởi trói dòng tiền?

Giới đầu tư chứng khoán đang cảm thấy bức bối như thể bị giãn cách xã hội vì covid. Nhưng trên thị trường không có con virus nào cả, mà hệ thống giao dịch thường xuyên tắc nghẽn khiến dòng tiền không thể mua bán một cách thoải mái.

Vì thế, nếu hệ thống được thay mới, dòng tiền hoàn toàn có thể được cởi trói và thỏa sức giao dịch. Điều này có thể đưa thanh khoản hàng ngày lên một tầm cao mới chưa từng thấy trong lịch sử.

Theo những thông tin từ Công ty FPT IS, đơn vị đang xây dựng hệ thống giao dịch mới cho HoSE, khả năng đáp ứng lệnh của hệ thống mới lên tới 3-5 triệu lệnh/ngày so với mức hiện tại là 900.000 lệnh/ngày. Tốc độ đáp ứng lệnh mỗi giây cũng sẽ tăng lên.

Một công ty chứng khoán (CTCK) tham gia kiểm thử hệ thống cho biết đã đẩy thành công tới 1 triệu lệnh mỗi ngày vào hệ thống mới. Hệ thống này dự kiến sẽ vận hành từ đầu tháng 7 tới.

Điều đó có nghĩa là chỉ còn vài tuần nữa thị trường có thể bước vào giai đoạn mới của thanh khoản. CTCK sẽ là trung tâm của thay đổi này, khi giá trị giao dịch hàng ngày gắn liền với lợi nhuận nhờ hoạt động môi giới và kinh doanh nguồn vốn.

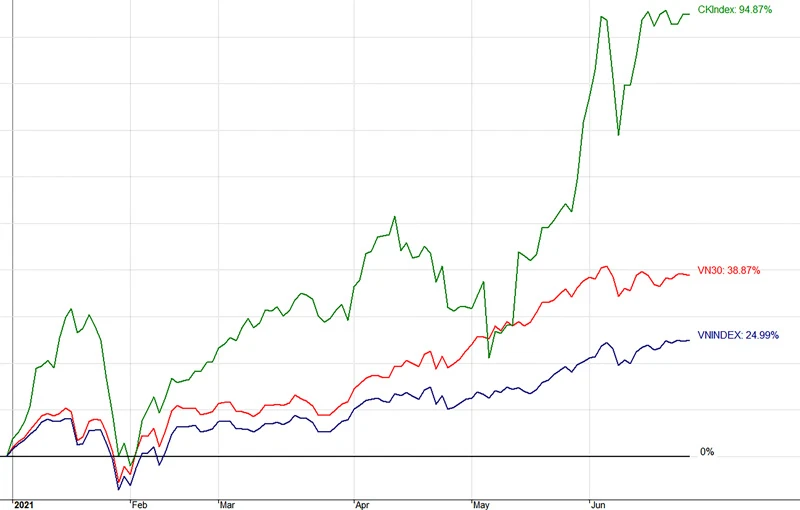

Kể từ đầu tháng 5 tới nay, khi tiến độ về việc đưa hệ thống giao dịch mới vào vận hành liên tục được cập nhật, biến động giá cổ phiếu của nhóm chứng khoán cũng rất mạnh.

Tuy vậy có hai nhóm cổ phiếu được NĐT quan tâm nhất trong ngành này: thứ nhất là các CTCK có thị phần lớn nhất, thường là các blue-chips; thứ hai là các CTCK có doanh thu lớn từ hoạt động môi giới.

Tiêu biểu của nhóm thứ hai với các công ty có tỷ lệ doanh thu từ môi giới trên 40% theo báo cáo kết quả kinh doanh quý I-2021 như FTS, SBS, MBS đều tăng giá rất mạnh. Đặc biệt FTS có biên độ tăng giá tới 125% chỉ trong chưa đầy 2 tháng nay.

Thị phần môi giới quý I-2021 của FTS không cao, chỉ đứng thứ 9 trên sàn HoSE, nhưng theo số liệu công bố doanh thu môi giới tới gần 103 tỷ đồng, gấp 3,81 lần cùng kỳ 2020.

Tiêu biểu cho nhóm thứ nhất dĩ nhiên là các mã như SSI, HCM, VND, VCI, những cổ phiếu của CTCK niêm yết (công ty thị phần lớn nhất là VPS chưa niêm yết). Đây cũng là các mã được xếp vào hàng blue-chips và có thanh khoản đủ lớn để thu hút các NĐT lớn giao dịch hàng ngày.

Cổ phiếu “ngựa ô” của nhóm này phải kể tới VND, giá tăng gần 84% kể từ đầu tháng 5 tới nay. Doanh thu môi giới quý I-2021 ghi nhận tăng 236%, số tài khoản tăng 180%...

Phần lớn CTCK khi đại hội cổ đông vừa qua chỉ đặt mục tiêu kinh doanh trong bối cảnh thị trường thận trọng. Thí dụ VN Index xoay quanh 1.200 điểm, giá trị giao dịch trung bình 18.000 tỷ đồng/ngày. Tuy nhiên đến đầu tháng 6 này thì mức giao dịch đã vượt ngưỡng tỷ USD với tổng giá trị riêng HoSE và HNX cao nhất trên 36.000 tỷ đồng.

Tiếp tục hưởng lợi từ dòng vốn rẻ

Tiếp tục hưởng lợi từ dòng vốn rẻ

Thanh khoản thị trường tăng đột biến dĩ nhiên đem lại lợi ích rất lớn cho nghiệp vụ môi giới và kinh doanh nguồn vốn. Tuy nhiên mức độ hưởng lợi lại rất khác nhau. Yếu tố tiên quyết không hẳn là thị phần mà nguồn vốn cho vay có lãi suất cạnh tranh hay không, và khả năng cho vay lớn đến đâu do giới hạn không được quá 2 lần vốn chủ sở hữu.

Lợi thế nguồn vốn giá rẻ có thể nhìn thấy ở các CTCK ngoại. Thí dụ Mirae Asset trong quý I-2021 ghi nhận lãi từ hoạt động margin cao nhất thị trường với 267 tỷ đồng, vượt xa các công ty như SSI, HCM.

Đối với giới hạn trần cho vay, các CTCK lớn có lợi thế vượt trội so với các công ty nhỏ. Thời điểm cuối tháng 5, margin toàn thị trường đạt 112.100 tỷ đồng và nhiều công ty chạm giới hạn cho vay. Thậm chí không loại trừ hiện tượng lách quy định qua công ty thứ ba để cho vay.

Số lượng tài khoản mới gia tăng đột biến khiến bên cạnh nguồn tiền mặt mới gia tăng là nhu cầu margin cũng gia tăng theo.

Để thỏa mãn nhu cầu margin của dòng tiền mới vào thị trường, các CTCK cần tăng vốn. Đó là những gì đã diễn ra trong mùa đại hội cổ đông vừa qua. Thống kê chưa đầy đủ thì 14 CTCK đã thông báo kế hoạch chào bán 1,25 tỷ cổ phiếu để huy động vốn ước tính hơn 10.000 tỷ đồng.

Theo các tờ trình tại đại hội cổ đông thì mục tiêu tăng vốn chủ yếu là để phục vụ mở rộng cho vay. Thị trường tăng trưởng mạnh, CTCK lãi cao nên cơ hội tăng vốn rất thuận lợi. Đây là những gì đã từng xảy ra trong năm 2017, đầu 2018 khi VN Index lập đỉnh 1.200 điểm.

Tốc độ tăng giá của cổ phiếu chứng khoán cũng không kém gì hiện tại, chẳng hạn VND thời điểm đạt đỉnh đầu tháng 4-2018 đã tăng 231% so với đầu 2017, SSI tăng 130%, HCM tăng 238%...

Xu hướng tăng trưởng của nhóm doanh nghiệp chứng khoán bám sát diễn biến của thị trường chung do đặc thù hoạt động kinh doanh. Chu kỳ tăng trưởng chính của thị trường lại dựa trên chính sách tiền tệ nới lỏng.

Mặc dù thời điểm 2018 những tín hiệu đảo chiều chính sách nới lỏng tiền tệ hậu khủng hoảng 2008 xuất hiện, nhưng Covid nhanh chóng tạo cú sốc mới buộc chính sách này phải kéo dài hơn. Dòng vốn mới vào thị trường chứng khoán dự kiến sẽ vẫn tiếp tục chừng nào mặt bằng lãi suất huy động chưa tăng lên.