DN thành công, NĐT thất bại

Cuối tháng 4, CTCP Hoàng Anh Gia Lai (HAG) công bố điều chỉnh danh sách tham gia đợt chào bán gần 162 triệu CP riêng lẻ cho 9 NĐT, gồm 2 tổ chức và 7 cá nhân. Phương án phát hành này đã được cổ đông thông qua tại ĐHCĐ thường niên tổ chức ngày 8-4, với mục đích bổ sung vốn cho các công ty con và thanh toán một phần nợ gốc trái phiếu.

Cụ thể, số tiền thu được sẽ được HAG bổ sung nguồn vốn và vốn lưu động cho các công ty con, gồm Công ty Hưng Thắng Lợi Gia Lai vay 500 tỷ đồng, CTCP Chăn nuôi Gia Lai và CTCP Gia súc Lơ Pang vay 700 tỷ đồng và trả nợ gốc 500 tỷ đồng đối với khoản trái phiếu do HAG phát hành cuối năm 2016.

Với giá chào bán 10.500 đồng/CP, nhóm NĐT trên sẽ bỏ ra số tiền tương ứng 1.700 tỷ đồng để sở hữu gần 62 triệu CP. Tuy nhiên, sau đợt phát hành này, giá CP HAG lao dốc mạnh do chịu tác động điều chỉnh của TTCK, có thời điểm giảm xuống chỉ còn 8.000 đồng/CP. Ở mức giá này, nhóm NĐT mua CP phát hành thêm của HAG trong tháng 4 đã lỗ tạm tính gần 350 tỷ đồng.

Trước đó, CTCP Vật tư kỹ thuật nông nghiệp Cần Thơ (TSC) cũng đã chào bán thành công 49 triệu CP mới cho cổ đông hiện hữu, với mức giá 10.000 đồng/CP. Toàn bộ số tiền thu được từ đợt chào bán này 492 tỷ đồng được TSC thanh toán tiền mua nông sản (232 tỷ đồng), bổ sung vốn cho công ty con (160 tỷ đồng) và trả các khoản nợ vay ngắn hạn (100 tỷ đồng).

Thế nhưng, với NĐT tham gia đợt chào bán với tỷ lệ 3:1 (cổ đông sở hữu 3 CP được quyền mua 1 CP mới), có thể xem là thất bại, khi TSC đã mất 50% giá trị do CP này lao dốc từ mức hơn 18.000 đồng/CP xuống còn hơn 9.000 đồng/CP.

Nguy cơ bể kế hoạch

Có thể nói, việc VN Index lao dốc mạnh trong tháng 5 khiến kế hoạch phát hành CP tăng vốn của các DN niêm yết đứng trước nguy cơ đổ bể. Đơn cử, CTCP Halcom Việt Nam (HID) vừa thông qua phương án chào bán riêng lẻ 18 triệu CP nhằm bổ sung vốn cho dự án hệ thống cung cấp nước tại Khu kinh tế Nhơn Hội (Bình Định).

Theo kế hoạch, HID chào bán số CP này với giá 10.000 đồng/CP, tương đương số tiền thu về 180 tỷ đồng. Danh sách đối tượng chào bán của HID là 7 NĐT chuyên nghiệp, trong đó có 2 cổ đông nội bộ là Kế toán trưởng và Thành viên Ban kiểm soát. Tuy nhiên, với mức giá ở thời điểm hiện tại chỉ hơn 6.000 đồng/CP, nhiều khả năng nhóm NĐT này sẽ “boom” hàng, nếu tới thời điểm thanh toán giá CP HID vẫn ở mức giá này.

Tương tự là trường hợp của CTCP Xây dựng 47 (C47). Tại ĐHCĐ thường niên 2022 được tổ chức đầu tháng 4, HĐQT của C47 có tờ trình về kế hoạch chào bán hơn 41 triệu CP để tăng vốn điều lệ, trong đó có 15 triệu CP phát hành riêng lẻ với giá bán không thấp hơn 25.000 đồng/CP.

Trong đợt điều chỉnh của thị trường vừa qua, thị giá của C47 bị “bốc hơi” hơn 40%, từ hơn 23.000 đồng/CP xuống còn hơn 14.000 đồng/CP. Ở mức giá này, khó có NĐT chấp nhận bỏ tiền ra mua 25 triệu CP C47 với giá không thấp hơn 25.000 đồng/CP, kèm theo “điều kiện” hạn chế chuyển nhượng trong vòng 1 năm.

Đợt phát hành CP tăng vốn trong tháng 4 của CTCK VIX (VIX) được đánh giá không thành công với 2,93 triệu CP bị “ế”. Trước đó, CTCK này chốt danh sách cổ đông phát hành 217,6 triệu CP với giá chào bán 15.000 đồng/CP (tương đương 4.119 tỷ đồng) và bị hạn chế giao dịch trong vòng 1 năm.

Đến thời hạn nộp tiền, dù mức giá VIX thời điểm đó hơn 22.000 đồng/CP, nhưng nhiều NĐT đã quyết định “bỏ lượt” do lo ngại giá CP sẽ giảm mạnh trong thời gian tới. Những NĐT từ chối mua số CP này dù là cắt lỗ nhưng được cho thành công hơn NĐT đã nộp tiền mua, khi giá CP VIX ở thời điểm hiện tại chỉ còn hơn 12.000 đồng/CP.

Để TTCK trở thành kênh dẫn vốn lành mạnh

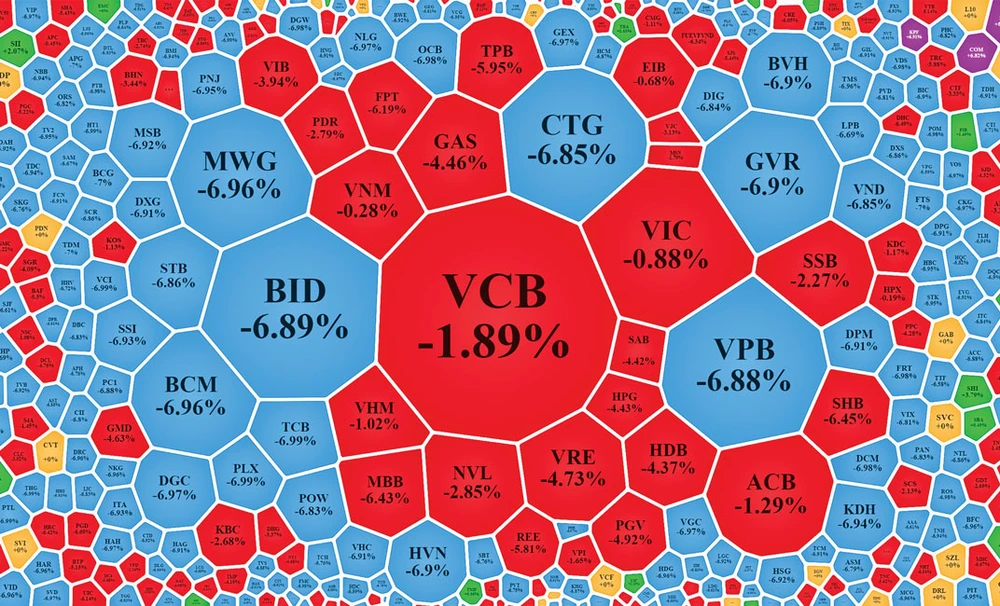

Theo số liệu từ FiinGroup, các DN niêm yết trong năm 2021 đã thực hiện phát hành CP huy động khoảng 100.600 tỷ đồng. Đây là năm kỷ lục về huy động vốn qua phát hành trên TTCK Việt Nam kể từ khi hình thành. Con số thực tế sẽ còn lớn hơn, bởi số liệu trên chỉ là giá trị nguồn cung CP thứ cấp, huy động vốn trực tiếp từ TTCK, không bao gồm các loại phát hành không có tiền vào DN, như cổ tức bằng CP hay CP thưởng.

Số liệu này cho thấy vai trò to lớn của kênh huy động vốn trung và dài hạn qua TTCK, được kỳ vọng giúp DN niêm yết cải thiện nguồn vốn cho đầu tư phát triển và hồi phục trong giai đoạn hậu Covid-19. Thế nhưng, đợt sụt giảm vừa qua khiến nhiều NĐT ngại khi bỏ tiền vào TTCK. Tình trạng này kéo dài sẽ đẩy DN vào thế khó khi không thể huy động vốn để mở rộng hoạt động sản xuất kinh doanh.

Theo Bộ trưởng Bộ Tài chính Hồ Đức Phớc, TTCK thực tế đã có bước phát triển rất tốt. Các DN nhờ dòng vốn từ TTCK đã phát huy hiệu quả thông qua kết quả sản xuất kinh doanh. Những DN này nhận được sự quan tâm của NĐT, đặc biệt là NĐT ngoại. Tuy nhiên, những tin đồn không tốt gần đây cộng với tác động từ bên ngoài đã ảnh hưởng tiêu cực đến TTCK, DN và cả NĐT.

Theo ông Phớc, TTCK luôn đòi hỏi sự minh bạch, đúng đắn, chính xác. Chính vì vậy, Bộ Tài chính đã chỉ đạo các cơ quan quản lý tăng cường giám sát và kiểm tra tránh vấn đề thao túng TTCK hay thị trường trái phiếu. Tất cả sai phạm ảnh hưởng đến thị trường đều phải bị xử phạt nghiêm minh. Đối với những DN hoạt động thực hiện đúng quy định phải được ủng hộ để TTCK phát triển bền vững. Bởi đây là kênh huy động vốn rất quan trọng đối với nền kinh tế, đặc biệt đối với các DN.

| Ở góc độ tiêu cực, việc phát hành CP tăng vốn tiềm ẩn rủi ro pha loãng CP. Tức việc tăng vốn sẽ làm các hệ số trên CP giảm trong ngắn hạn, do nguồn lợi nhuận từ việc sử dụng nguồn vốn này chưa được phản ánh ngay. |